Pelo menos 6 questões no exame de Certificação PMP® são relacionadas ao Gerenciamento do Valor Agregado. O GVA é um método de mensuração de desempenho Introduzido nos anos 60 pelo Departamento de Defesa dos Estados Unidos para obter critérios de padrões de aceitabilidade para contratos de defesa.

- Compara o valor do trabalho realizado com o custo planejado e o custo real, integrando custo, cronograma e escopo;

- Devem ser compreendidas não apenas as fórmulas mas também a interpretação.

O GVA envolve o cálculo de 3 valores-chave para cada atividade ou pacote de trabalho que deveria ter sido feito até o momento considerado::

- Valor Planejado (VP) – Custo orçado do trabalho que deveria ter sido feito (agendado).

- Custo Real (CR) – Custo incorrido no trabalho realizado.

- Valor Agregado (VA) – Quanto vale o trabalho realizado? Custo orçado para o trabalho realmente realizado. VA = VP x progresso físico (%).

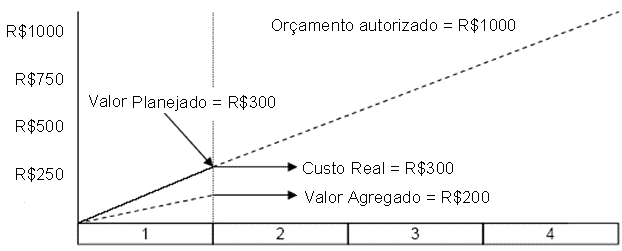

Exemplo: Este é um projeto em que a primeira fase já encerrou. Estava planejado serem gastos R$ 300 e R$300 foram efetivamente gastos, porém somente 2/3 do trabalho planejado para a fase foi feito (progresso físico). Assim o VA = $200.

Análise Tradicional:

Custo Planejado = R$ 300

Custos Reais = R$ 300

Variação em relação ao plano = R$ 0

Gerenciamento do Valor Agregado:

No GVA, gastamos como planejado, entretanto estamos atrasados e deixamos de entregar o equivalente a R$100. Nós estamos com problemas!

Valor Planejado = R$ 300

Valor Agregado = R$ 200

Custo Real = R$ 300

Variação de prazos (do plano): VPR = VA – VP = (R$ 100)

Interpretação: “Hoje, estava previsto que eu tivesse feito um valor de R$300 de trabalho (VP). Eu fiz um valor de R$200 (VA) de trabalho. Desse modo, eu estou atrasado no meu cronograma em um valor equivalente a R$100 de trabalho (VPR).”

Variação do custo (real): VC = VA – CR = (R$ 100)

Interpretação: “Eu fiz o equivalente a um valor de R$200 de trabalho (VA), mas isto me custou R$300 (CR). Custou-me R$100 a mais para fazer além do que eu havia inicialmente previsto (VC).”

Índice de Desempenho de Custos: IDC = VA / CR = 0,66

Interpretação: “Cada 1 real que eu gastei gerou um valor equivalente a 66 centavos de trabalho.”

Índice de Desempenho de Prazos: IDP = VA / VP = 0,66

Interpretação: “Eu fiz um trabalho equivalente a um valor de R$200 (VA). O valor do trabalho previsto para o momento era de R$300. IDP = 0,66. Estou atrasado, progredindo a uma taxa 34% abaixo da planejada.“

Lembre-se destas DICAS:

O Valor Agregado é calculado em dado momento e sempre vem antes nas fórmulas acima.

Variação: VA menos

- Custo: CR

- Cronograma: VP

- Resultado: 0 – Sem variação

- Resultado negativo – “Estouro”

- Resultado positivo – Adiantamento

Índice: VA dividido por

- Custo: CR

- Cronograma: VP

- Resultado 1 – Sem variação

- Resultado menor que 1 – “Estouro”

- Resultado maior que 1 – Economia

Agora necessitamos incrementar nossa eficiência para voltarmos ao planejado e incrementá-la ainda mais se quisermos adiantar trabalho.

E como prever o futuro?

- ONT – Orçamento no Término. Orçamento Inicialmente autorizado para o trabalho TOTAL.

- ENT – Estimativa no Término. Quanto nós, hoje, estimamos que o projeto TOTAL vá custar? O novo orçamento.

- VNT – Variação no Término. Quanto acima ou abaixo do orçamento inicial nós esperamos ficar?

A Estimativa no Término (ENT) é uma previsão do custo TOTAL do projeto baseada no desempenho do projeto até o momento.

A ENT é igual ao custo real (CR) do trabalho executado, mais uma estimativa para terminar (EPT) o trabalho: ENT = CR + EPT

- Opção 1: ENT = CR + ONT – VA – Aceita-se o desempenho real até a data e se prevê que o trabalho futuro será executado no ritmo orçado

- Opção 2: ENT = CR + [ (ONT – VA) / IDC ] = ONT / IDC – Houve uma alteração. A previsão é de que o que tem acontecido até agora tende a continuar no futuro

Gerenciamento do Valor Agregado:

Orçamento no Término ONT = R$ 1000

Índice de Desempenho de Custos: IDC = VA / CR= 0,66

Estimativa no Término ENT = ONT / IDC = R$ 1515,15

Variação no Término: VNT = ONT – ENT = -515,15

Isso é o básico sobre GVA, mas é o que o estudante deve saber para realizar o exame de certificação, uma vez que as questões sobre esse tópico tendem a ser bem simples e diretas.

Acesse http://www.pmtech.com.br/artigos.html para outros artigos e informações sobre o gerenciamento do valor agregado.

Especialista em gerenciamento de projetos, programas, PMO e riscos. Com 25 anos de experiência em gerenciamento de projetos, foi responsável por mais de 50 projetos em diversos países. Atuou em empresas como Hewlett-Packard, Saab Sweden e Dana. É Diretor da PM Tech (www.pmtech.com.br), onde fornece capacitação profissional e consultoria a organizações na implantação bem-sucedida de cultura corporativa de Projetos. Foi Mentor do Project Management Institute (PMI) para o Brasil, Presidente do PMI-RS e membro da equipe que desenvolveu o Guia PMBOK® e outros guias. Certificado pelo PMI como Project Management Professional (PMP) desde 1998, Risk Management Professional (PMI-RMP) e PMO-CC, é autor de livros sobre Gerenciamento de Projetos, Escritórios de Projetos (PMO) e Certificação PMP. Doutorando em Administração de Empresas, possui MBA em Administração, pós-graduação em Computação e graduação em Informática e em Engenharia Mecânica. É professor convidado junto à Fundação Getúlio Vargas e outras instituições. Entre em contato comigo clicando aqui ou siga-me nos links abaixo.

Parabéns pela explicação.

Obrigado.

Entre o planejado e o custo real, qual deveria ser a minha maior preocupação, já que as variações de mercado podem refletir substancialmente no custo final?

Roberto Louzada Dias.

O gerenciamento do valor agregado é um método usado para medição do desempenho. É feita uma análise de variação comparando o desempenho real do projeto ao planejado ou esperado. Desse modo, para fins de análise, tanto VP quanto CR são importantes. A análise só faz sentido, porém, se levarmos em conta o progresso físico, em %, dado pelo Valor Agregado (VA).

A questão das variações de mercado pode ser tratada tanto com reservas de contingência (para riscos identificados) como como reservas gerenciais (mudanças não planejadas – riscos não identificados). Note porém que as reservas não fazem parte da linha de base de custos do projeto, mas podem ser incluídas no orçamento total do mesmo. Não são incluídas como parte dos cálculos de medição do valor agregado.

Abraço,

Mauro Sotille

Excelente explicação, muito concisa e direta!

A versão 5.0 do PMBOK confirma. Não faz parte da linha de base de custos do projeto as reservas gerenciais (riscos desconhecidos) – essas fazem parte do orçamento total do projeto. Porém, a linha de base de custos do projeto inclui as reservas de contingência (riscos conhecidos).